Sorgenfrei in die Zukunft blicken Warum Anlegen ein Weg zu einer besseren Altersvorsorge sein kann

Für viele Deutsche ist ein komfortabler Ruhestand ohne Verlust des bestehenden Lebensstandards wichtig. Geht es Ihnen genauso? Dann ist es umso sinnvoller, dass Sie in Anbetracht der hohen Inflation und der nach wie vor niedrigen Zinsen darüber nachdenken, wie sich Ihre Träume und Wünsche für den Ruhestand verwirklichen lassen.

Wer am Ende seines Arbeitslebens sorgenfrei in den Ruhestand gehen möchte, muss heutzutage einen anderen Weg als das klassische Sparbuch wählen. Der Grund ist die voraussichtlich anhaltend höhere Inflation in Verbindung mit niedrigen Zinsen. Wer in diesem Umfeld sein Vermögen ganz klassisch auf dem Sparbuch ansparen will, läuft große Gefahr am Ende sogar weniger Geld in der Tasche zu haben. Gleichzeitig muss das Ersparte heute deutlich länger reichen: Es ist ziemlich wahrscheinlich, dass bei einem 65-jährigen Paar mindestens einer von beiden den 90. Geburtstag erleben wird. Und so kann gute Gesundheit in den goldenen Jahren einen langen und aktiven Ruhestand bedeuten – wenn man über ausreichend Kapital dafür verfügt.

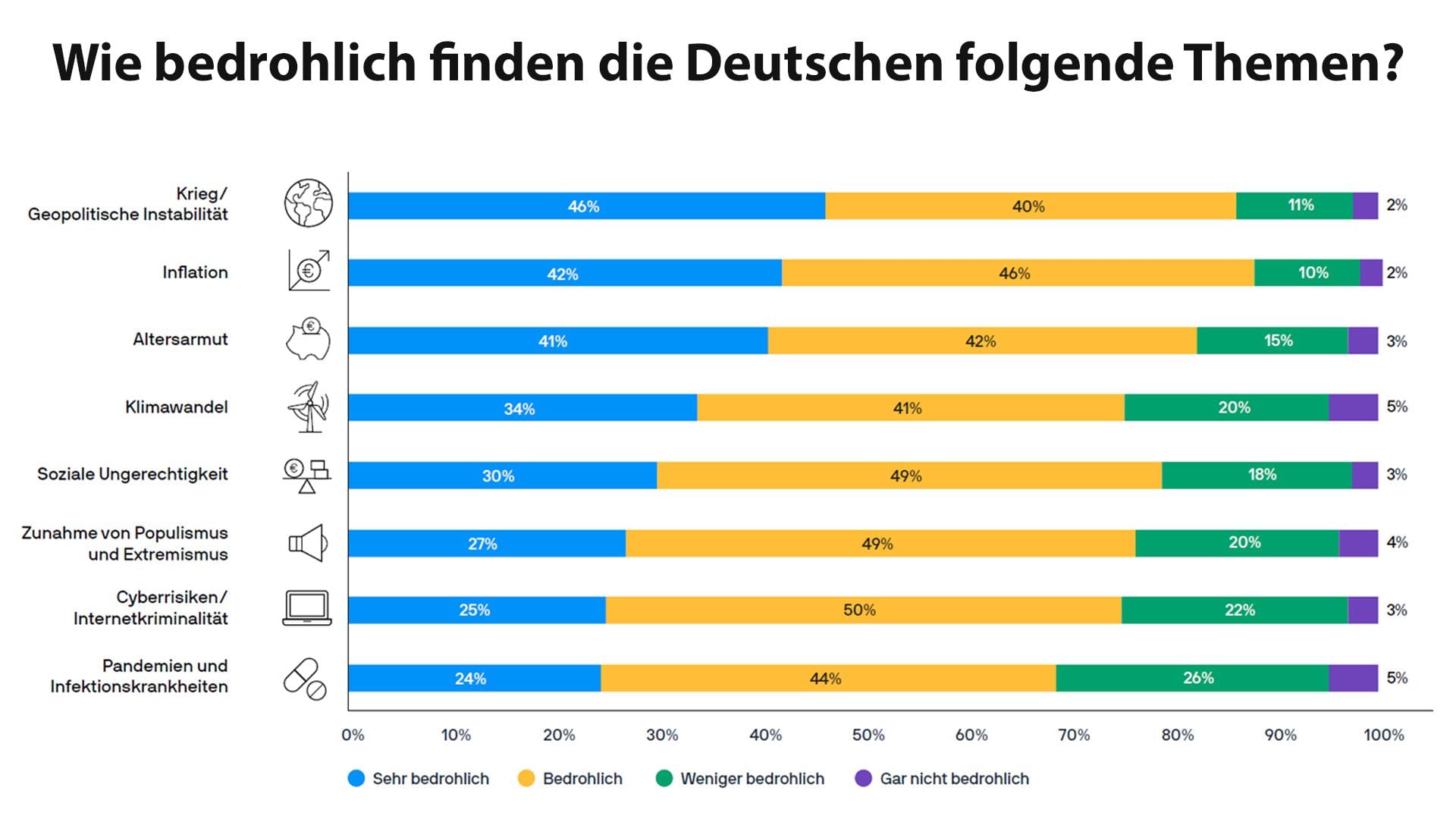

J.P. Morgan Asset Management hat 2021 über 6.000 Frauen und Männer in zehn europäischen Ländern rund um das Thema Sparen und Anlegen befragt. Es zeigte sich, dass mehr als 50 Prozent der Frauen und 40 Prozent der Männer die Altersvorsorge als wichtigsten Grund dafür nannten, Geld beiseitezulegen. Eine aktuelle Befragung von J.P. Morgan Asset Management im Sommer 2022 (1) macht auch deutlich, warum: Mehr als 40 Prozent der Befragten sehen Altersarmut als sehr bedrohlich und weitere 42 Prozent als bedrohlich an. Damit rangiert diese Sorge noch vor anderen Bedrohungen wie Klimawandel oder auch der Covid-Pandemie.

Doch wie lässt sich Altersarmut vermeiden? Grundsätzlich ist die Erkenntnis vorhanden, dass es sinnvoll und notwendig ist, für den Ruhestand zu sparen. Gleichzeitig zeigen Umfragen immer wieder eine Kluft zwischen dem Wunsch, für das Alter vorzusorgen und den Finanzinstrumenten, die gewählt werden, um dieses Ziel zu erreichen. Denn leider setzen immer noch viel zu viele Deutsche einfach nur auf quasi unverzinste Sparprodukte.

So investieren Sie für einen sorgenfreien Ruhestand

Wenn es darum geht, warum die Befragten sich lieber auf klassische Sparformen fokussieren, ist die Antwort deutlich: Die Angst vor Risiken und Schwankungen von Aktien, Fonds und anderen Kapitalmarktinvestments ist für die meisten einfach zu hoch. Und ja, wer einen nur sehr kurzfristigen Anlagehorizont von wenigen Monaten hat, für den spielen diese sicherlich eine größere Rolle. Jedoch ist insbesondere die Altersvorsorge ein langfristiges finanzielles Ziel und daher sollte einen die Furcht vor kurz- und mittelfristigen Schwankungen nicht vom Anlegen abhalten.

Ein Blick auf die Aktienmärkte der letzten 40 Jahre zeigt, dass Anlagen in Wertpapieren gar nicht so riskant sind, wie viele befürchten. Zu den wichtigsten Grundsätzen beim erfolgreichen Anlegen für den Ruhestand zählen die langfristige Perspektive und der Anlagehorizont. Außerdem sollten Sie nicht alles auf eine Karte setzen: sich also nicht nur auf ein paar wenige Aktien beschränken, sondern stattdessen breit gestreut anlegen.

Wenn es um den Ruhestand geht, haben die meisten Sparer und Sparerinnen Jahrzehnte Zeit, um ihr Ruhestandspolster zu füllen. Wenn Sie langfristig anlegen, sollten Sie bei den immer wieder mal möglichen Markteinbrüchen einfach Ruhe bewahren und sie aussitzen. Je näher Sie dann dem wohlverdienten Ruhestand kommen, desto sinnvoller ist es, das Risiko zu reduzieren und die Anlage in Aktien wieder zu reduzieren.

Risikostreuung ist die andere zentrale Komponente, wenn Sie für Ihren Ruhestand investieren möchten. Ein Portfolio, das über Regionen, Märkte und verschiedene Arten von Anlagen (Aktien und Anleihen) verteilt ist, ermöglicht es Ihnen, die natürlichen Aufwärts- und Abwärtsbewegungen des Markts auszugleichen, und verringert die Gefahr plötzlicher großer Verluste enorm.

Mit Nachhaltigkeit die Altersvorsorge steigern und die Welt verändern

Besonders beliebt sind aktuell Anlageprodukte, die Unternehmen mit Schwerpunkt auf Nachhaltigkeit unterstützen. So glauben 77 Prozent der Teilnehmerinnen und 68 Prozent der Teilnehmer der europäischen Umfrage zur Geldanlage, dass nachhaltiges Investieren einen positiven Einfluss auf die Welt und die Gesellschaft haben wird.

Da bekanntlich der erste Schritt der schwerste ist, bieten sich verschiedene Möglichkeiten für den Einstieg in die nachhaltige Geldanlage an. Der JPMorgan Investment Funds – Global Income Sustainable Fund ist ein breit über verschiedene Anlageklassen gestreut anlegender flexibler Mischfonds mit Ausschüttungskomponente. Er schließt einerseits Branchen und Unternehmen aus, die als nicht nachhaltig gelten, während er gleichzeitig in Sektoren, Unternehmen und Projekte investiert, die auf positive ESG-Merkmale ausgerichtet sind.

Der JPMorgan Funds – Climate Change Solutions Fund investiert in zukunftsorientierte Unternehmen, die Lösungen gegen die Ursachen des Klimawandels entwickeln und skalieren. Für den Fonds wird künstliche Intelligenz mit dem fundamentalen Research und dem aktiven Management der Experten kombiniert.

Das bessere Sparen: einfach regelmäßig anlegen

Die europäische Umfrage zeigte auch, dass viele Sparerinnen und Sparer Wertpapieranlagen in Erwägung ziehen würden, wenn sie regelmäßig kleine Beträge investieren könnten – sie suchen also eine Anlagelösung, die eigentlich genauso einfach, wie das Sparen funktioniert. Diese Lösung gibt es: Regelmäßige Sparpläne in Fonds oder ETFs funktionieren ganz genauso und ermöglichen es Ihnen, automatisch monatlich kleine Beträge zu investieren – unabhängig davon, ob der Markt gut oder schlecht läuft. Statt zu versuchen, den richtigen Moment am Markt abzupassen, wird Ihr Vermögen nach und nach aufgebaut. Und durch die regelmäßige Abbuchung etwa zum Monatsanfang wird auch die Spardisziplin unterstützt. Das Beste: Da Sie regelmäßig kaufen, auch dann, wenn die Kurse tiefer stehen, erhalten Sie für dieselbe Sparsumme mehr Anteile als dann, wenn die Kurse höher stehen.

Zinseszinsen sind das Zauberwort beim Sparen für Ihren Ruhestand

Ein regelmäßiger Sparplan ist auch deshalb sinnvoll, weil dieser durch die Zinseszinsen übermäßig wächst. Zinseszinsen entstehen dadurch, dass nicht nur Ihre anfängliche Anlage, sondern auch die aufgelaufenen Zinsen aus den Vorjahren Erträge erwirtschaften. Dies pusht das Wachstum des Kapitals deutlich. Die Wiederanlage von Ausschüttungen aus Fonds und ETFs (auch "Thesaurierung" genannt) verleiht den Ersparnissen so effizient Kraft, dass der Zinseszins von Albert Einstein sogar als "das 8. Weltwunder" bezeichnet wurde.

Um den größten Nutzen aus den Zinseszinsen zu ziehen und die höchsten Chancen zu haben, die Ziele für den Ruhestand zu erreichen, ist es sinnvoll, so früh wie möglich mit der Anlage zu beginnen. Die Wirkung der Zinseszinsen wächst mit der Zeit, die noch bis zum Ruhestand verbleibt. Aber auch wenn Sie keine 20 oder 30 Jahre mehr bis zum Ruhestand haben: die beste Zeit, mit dem Anlegen zu starten ist jetzt!

Die Inhalte auf dieser Seite wurden von der Ströer Content Group Sales GmbH in Zusammenarbeit mit J.P. Morgan Asset Management (Europe) S.à r.l., Frankfurt Branch Taunustor 1, 60310 Frankfurt am Main erstellt.

Dies ist eine Marketing-Kommunikation. Bitte lesen Sie den Prospekt des OGAW und das KIID, bevor Sie eine endgültige Anlageentscheidung treffen.

"Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen."

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Da das Produkt in der für Sie geltenden Gerichtsbarkeit möglicherweise nicht oder nur eingeschränkt zugelassen ist, liegt es in Ihrer Verantwortung sicherzustellen, dass die jeweiligen Gesetze und Vorschriften bei einer Anlage in das Produkt vollständig eingehalten werden. Es wird Ihnen empfohlen, sich vor einer Investition in Bezug auf alle rechtlichen, aufsichtsrechtlichen und steuerrechtlichen Auswirkungen einer Anlage in das Produkt beraten zu lassen. Fondsanteile und andere Beteiligungen dürfen US-Personen weder direkt noch indirekt angeboten oder verkauft werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Verkaufsprospekts, der Wesentlichen Anlegerinformationen (Key Investor Information Document – KIID) sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte sowie die Satzungen der in Luxemburg domizilierten Produkte von J.P. Morgan Asset Management und die Informationen über die nachhaltigkeitsrelevanten Aspekte bei der deutschen Informationsstelle, JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt oder unter http://www.jpmorganassetmanagement.de oder bei Ihrem Finanzvermittler kostenlos auf Deutsch erhältlich. Eine Zusammenfassung der Anlegerrechte ist auf Deutsch abrufbar unter https://am.jpmorgan.com/de/anlegerrechte.

J.P. Morgan Asset Management kann beschließen, den Vertrieb der kollektiven Investments zu widerrufen.

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1 D-60310 Frankfurt am Main.

- (1) Befragt wurden 2.000 Frauen und Männern ab 20 Jahren in Deutschland.