Qualitativ geprüfter Inhalt

Für diesen Beitrag haben wir alle relevanten Fakten sorgfältig recherchiert. Eine Beeinflussung durch Dritte findet nicht statt.

Zum journalistischen Leitbild von t-online.Anschlusskredit Wann sich ein Forward-Darlehen für Sie lohnt

: Wer auf Nummer sicher gehen will, sollte sich früh Gedanken über eine Anschlussfinanzierung machen.")

Wer in Zeiten niedriger Zinsen ein Immobiliendarlehen aufnimmt, könnte beim nächsten Kredit ein Problem bekommen. Denn bis dahin liegt das Zinsniveau womöglich deutlich höher. Ein Forward-Darlehen kann helfen.

Wer einen Immobilienkredit aufnimmt, braucht in der Regel früher oder später einen zweiten. Sind die Zinsen gerade günstig, kann es sich lohnen, diesen Anschlusskredit frühzeitig abzuschließen – auch wenn er erst in ein paar Jahren fällig wird.

Forward-Darlehen nennt sich diese Variante der Anschlussfinanzierung. Wir erklären, wie der Kredit funktioniert, wann er sich lohnt und was Sie sonst noch beachten sollten.

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen ("Voraus-Darlehen") ist eine Form der Anschlussfinanzierung. Es besteht aus einem gängigen Annuitätendarlehen, also einem Darlehen, das Sie in konstanten Raten zurückzahlen, und einer Zinsbindung, die Sie frei wählen können.

Sie können sich damit die aktuellen Zinskonditionen für die Zukunft sichern. Das heißt: Schon bevor Ihre aktuelle Zinsbindung ausläuft, kennen Sie die Konditionen Ihrer Anschlussfinanzierung. Dafür müssen Sie im Gegenzug aber einen Aufschlag auf den Zins zahlen. Grundsätzlich gilt dabei: Je länger Sie das aktuelle Zinsniveau festschreiben lassen, desto höher ist der sogenannte Forward-Aufschlag.

Möglich ist ein Forward-Darlehen mit einer Vorlaufzeit von sechs Monaten bis zu fünfeinhalb Jahren. So weit im Voraus können Sie sich den Anschlusskredit sichern, zahlen in dieser Zeit aber noch keine Raten. Erst wenn die Sollzinsbindung Ihres aktuellen Darlehens abgelaufen ist, greift das Forward-Darlehen, um Ihre Restschuld weiter zu finanzieren.

Wann lohnt sich ein Forward-Darlehen?

Ein Forward-Darlehen ist dann interessant, wenn die Bauzinsen aktuell niedrig sind und zu erwarten ist, dass das Zinsniveau in Zukunft steigt. Ob es sich letztlich rechnet, hängt davon ab, in welchem Maß die Zinsen steigen. Ziehen sie so stark an, dass das Zinsniveau über dem Forward-Aufschlag liegt, wenn Sie das alte Darlehen ablösen, ist Ihre Wette aufgegangen.

Stagniert das Zinsniveau hingegen oder fällt es sogar, hat sich das Anschlussdarlehen nicht gelohnt. Abnehmen müssen Sie es aber trotzdem. Tun Sie das nicht, wird eine Nichtabnahmeentschädigung fällig.

- Bausparvertrag kündigen: So vermeiden Sie teure Fallen

- Richtig kalkulieren: Wie groß muss das Budget zum Hauskauf sein?

Ob sich ein Forward-Darlehen für Sie persönlich lohnt, hängt aber nicht nur davon ab, ob Sie unterm Strich Geld gespart haben. Auch Ihr Sicherheitsbedürfnis spielt eine Rolle und sollten Sie einpreisen. Je stärker Sie sich Sicherheit für Ihre Baufinanzierung wünschen, desto eher ergibt diese Art Anschlusskredit Sinn.

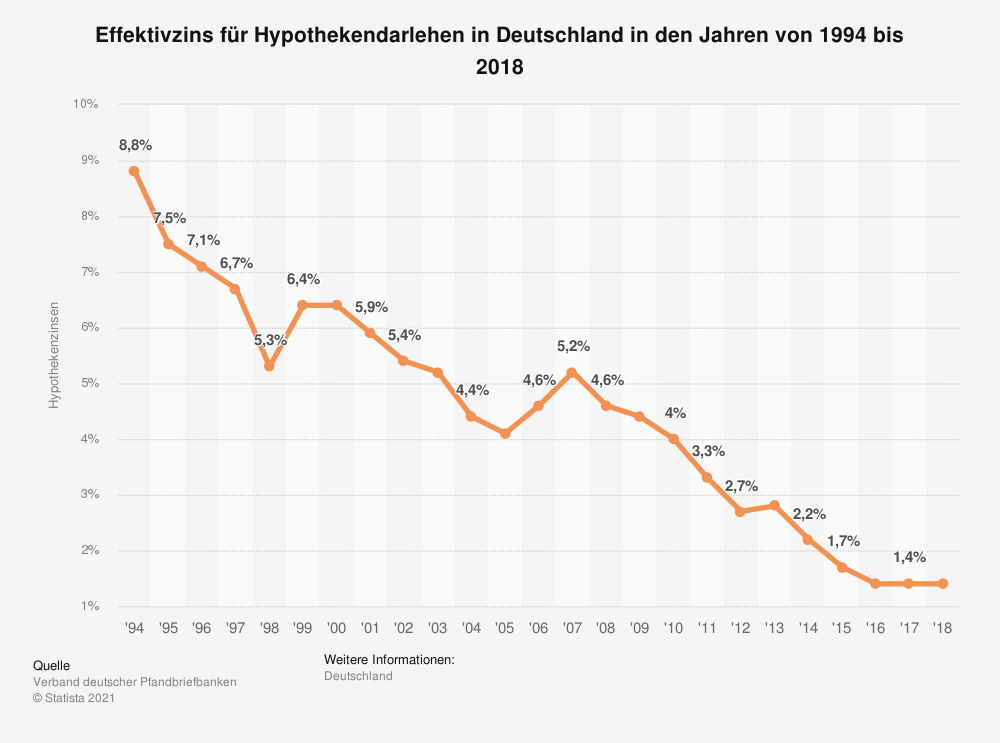

Effektivzins für Hypothekendarlehen von 1994 bis 2018

Was kostet ein Forward-Darlehen?

Wie jede Baufinanzierung verursacht auch ein Forward-Darlehen Kosten, weil Sie Zinsen zahlen müssen. Im Gegensatz zum klassischen Baukredit kommt bei dieser Art Anschlusskredit aber noch der Zinsaufschlag hinzu, den die Anbieter erheben, weil Sie den aktuellen Zinssatz im Voraus gewähren. Je länger die Wartezeit zwischen Abschluss und Auszahlung des Darlehens, desto höher wird der Aufschlag (siehe oben).

- Zinsen: Was ist das und wo profitiere ich davon?

- Baufinanzierung: Zinsen, Laufzeit und Nebenkosten

Läuft die Zinsbindung Ihrer aktuellen Baufinanzierung in zwölf Monaten aus, werden beim Forward-Darlehen laut der unabhängigen Finanzberatung FMH im Schnitt 0,072 Prozent mehr Zinsen fällig. Bei einer Vorlaufzeit von zwei Jahren liegt der Aufschlag bei 0,213 Prozent und bei drei Jahren bei 0,354 Prozent (Stand: März 2021).

t-online-Assistent

t-online-AssistentErhalten Sie Antworten aus Tausenden t-online-Artikeln.

Antworten können Fehler enthalten und sind nicht redaktionell geprüft. Bitte keine personenbezogenen Daten eingeben. Mehr Informationen. Bei Nutzung akzeptieren Sie unsere Datenschutzhinweise sowie unsere t-online-Assistent Nutzungsbedingungen.

Welche Vor- und Nachteile gibt es?

Ein Forward-Darlehen hat einige Vorteile, aber auch Nachteile. Hier finden Sie alle auf einen Blick.

| Vorteile | Nachteile |

|---|---|

| Zinssicherheit: Sie wappnen sich vor steigenden Zinsen. | Zinsaufschlag: Die Bank lässt sich die Wartezeit zwischen Abschluss und Auszahlung bezahlen. |

| Planungssicherheit: Sie wissen frühzeitig, welche Konditionen auf Sie zukommen. | Pflicht zur Abnahme: Sie müssen das Forward-Darlehen abnehmen – auch wenn die Zinsen gar nicht gestiegen sind. |

| Eventueller Zinsvorteil: Sie sichern sich günstige Zinsen und profitieren, falls das Zinsniveau steigt. | Eventueller Zinsnachteil: Geht Ihre Wette auf steigende Zinsen nicht auf, zahlen Sie drauf. |

Wie schließe ich ein Forward-Darlehen ab?

Ein Forward-Darlehen können Sie nur innerhalb eines bestimmten Zeitraums abschließen, der Forward-Periode, auch Vorlaufzeit genannt. Frühestens möglich ist das fünfeinhalb Jahre, bevor Ihre aktuelle Baufinanzierung abläuft. Der späteste Zeitpunkt sind sechs Monate vor Ende des jetzigen Kredits.

Wichtig dabei: Vergleichen Sie die Konditionen verschiedener Anbieter gut miteinander. Bereits ein geringer Unterschied beim Zinssatz kann Tausende Euro sparen. Wenn Sie sich nur an Ihre Hausbank wenden, kann das ein Nachteil sein.

Denn die legt meist den Wert zugrunde, den die Immobilie bei der Erstfinanzierung hatte, während ein neuer Anbieter mit dem aktuellen Wert kalkuliert, der höher liegen dürfte als beim Kauf. Außerdem haben Sie bereits einen Teil der Schuld getilgt, was die Beleihung bei einem neuen Anbieter niedriger macht – und den Zinssatz senkt. Die Kosten für die Umschuldung zu einer anderen Bank sind dabei meist eher gering.

Gut zu wissen: Da es sich bei einem Forward-Darlehen um eine Anschlussfinanzierung handelt, können Sie es nicht als ersten Baukredit nutzen. Sie können also kein Forward-Darlehen abschließen, weil Sie sich in zwei Jahren womöglich ein Haus kaufen möchten.

Verwendete Quellen

- Eigene Recherche

- Dr. Klein

- Finanztip

- Finanztest

- Mit Material der Nachrichtenagentur dpa

Quellen anzeigen

ShoppingAnzeigen

Themen

Immobilien & Wohnen A bis Z

Eigentum