Qualitativ geprüfter Inhalt

Für diesen Beitrag haben wir alle relevanten Fakten sorgfältig recherchiert. Eine Beeinflussung durch Dritte findet nicht statt.

Zum journalistischen Leitbild von t-online.Guthaben schrumpft Negativzinsen: Was ist das und was bedeutet das für mich?

Player wird geladen

Die Zinsen sind weltweit niedrig – oder sogar negativ. Wir erklären, was diese Strafzinsen für Sie als Sparer bedeuten und was Sie tun können, wenn Sie betroffen sind.

Inhaltsverzeichnis

- Was sind Negativzinsen?

- Welche Banken erheben Negativzinsen?

- Gibt es Negativzinsen auf dem Girokonto?

- Gibt es Strafzinsen auf Tagesgeld?

- Was ist mit Sparbüchern?

- Gibt es Negativzinsen auf dem Verrechnungskonto des Depots?

- Was gilt bei Krediten und bei der Baufinanzierung?

- Was kann ich gegen Strafzinsen tun?

Seit der Finanzkrise haben Banken auf der ganzen Welt ihre Zinsen immer tiefer gesenkt. Manche berechnen inzwischen sogar Negativzinsen, auch Strafzinsen genannt. Das gilt für Girokonten und Tagesgeldkonten, aber auch für manche Verrechnungskonten von Wertpapierdepots.

- Börse & Märkte: Alle Kurse der Finanzmärkte

Allerdings sind nicht alle Bankkunden gleichermaßen betroffen. Wir erklären, was bei Zinsen erlaubt ist, warum Banken und Sparkassen überhaupt Negativzinsen erheben und wie Sie ihnen entgehen können.

Was sind Negativzinsen?

Negativzinsen, auch Minuszinsen oder Strafzinsen genannt, sorgen dafür, dass Ihr Guthaben schrumpft. Statt von der Bank Geld zu bekommen, wenn Sie Ihr Erspartes dort lagern, müssen Sie umgekehrt dafür bezahlen. Banken sprechen dabei von einem "Verwahrentgelt".

Manche Banken und Sparkassen verlangen bis zu minus 0,5 Prozent pro Jahr. Nehmen wir an, Sie hätten 5.000 Euro auf dem Konto. Dann blieben davon nach einem Jahr noch 4.975 Euro übrig.

Laut dem Vergleichsportal Verivox haben 386 Banken Negativzinsen für Privatkunden auf ihrer Website oder in ihrem online zugänglichen Preisverzeichnis veröffentlicht (Stand: 25.8.2021). Darunter zum Beispiel Comdirect, Commerzbank, Deutsche Bank, DKB, HypoVereinsbank, ING, N26, Postbank sowie viele Sparkassen, Volks- und Raiffeisenbanken.

- Kredite für Minuszinsen: Das wird teuer für Verbraucher

- Sparbuch und Co.: Warum Sie nicht mehr auf Sparzinsen setzen sollten

Übrigens: Negativzinsen sind überhaupt nicht neu – wir erkennen Sie bloß nicht sofort. Denn selbst wenn Banken positive Zinsen für Ihr Guthaben ausweisen, heißt das nicht, dass Ihr Geld dadurch tatsächlich an Wert gewonnen hat. Denn die Inflation ist in diesen sogenannten nominalen Zinsen noch nicht eingerechnet. Sie gibt an, wie stark die Preise für Produkte steigen. Ist die Inflation größer als die Zinsen, wird Ihr Geld auf dem Konto "real" weniger wert.

Warum gibt es negative Zinssätze?

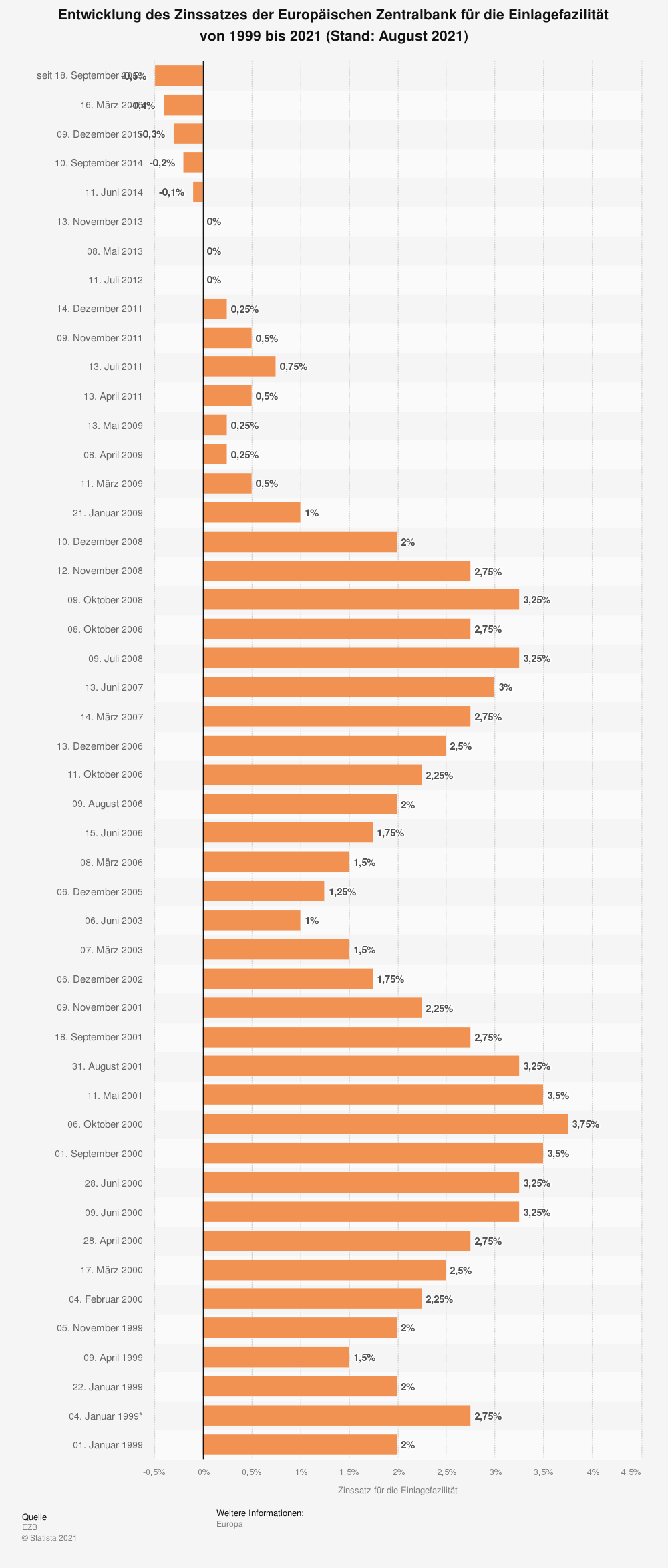

Kurz gesagt: weil die Banken selbst negative Zinsen ("Verwahrentgelte") zahlen müssen, wenn sie Geld bei ihrer Notenbank parken. Bei der Europäischen Zentralbank (EZB) ist der sogenannte Einlagezins schon seit einiger Zeit negativ – und mittlerweile geben immer mehr Banken diesen Strafzins an ihre Kunden weiter.

Die EZB hat den Einlagezins erstmals im Juni 2014 auf unter Null gesetzt – damals auf minus 0,1 Prozent. Seitdem verringerte sie in mehreren Schritten immer weiter, zuletzt im September 2019 auf minus 0,5 Prozent.

Die EZB bestraft damit die Finanzinstitute, wenn sie Gelder bei ihr horten. Sie sollen diese stattdessen als Kredite an die Wirtschaft weiterreichen, um durch mehr Geld im Umlauf für eine höhere Inflation zu sorgen. Das wiederum soll die Konjunktur anschieben und das Wirtschaftswachstum fördern.

- Geldpolitik der Zentralbank: Was der Leitzins der EZB mit Ihnen zu tun hat

- Sicherheit fürs Depot: Das bringen mir Staatsanleihen

Inflation: Das oberste Ziel der EZB ist es, die Preise und die Währung in den Euroländern stabil zu halten. Dafür strebt sie mittelfristig eine Teuerungsrate von knapp unter zwei Prozent an. Die Argumentation: Zu niedrige Preise bremsen das Wachstum der Wirtschaft aus. Ist die Inflation zu niedrig, helfen Notenbanken in der Regel mit Zinssenkungen nach.

Negativzinsen sorgen so unter anderem dafür, dass sich Unternehmen weiter günstig Geld leihen können. Zudem hat die idealerweise steigende Geldmenge einen positiven Nebeneffekt: Der Euro bleibt im weltweiten Vergleich der Währungen günstig – was wiederum dafür sorgt, dass sich andere Länder Waren aus Europa leichter leisten können und die Exporte der Eurozone steigen.

Die negativen Sätze tragen allerdings auch dazu bei, dass die Zinsen am Markt niedrig bleiben, sodass Finanzinstitute mit Krediten tendenziell weniger Erträge erwirtschaften. Falls die Gewinne der Geldhäuser zu stark leiden, könnten sie weniger bereit sein, Kredite zu vergeben – oder sie reichen die negativen Zinsen an die Sparer weiter und bestrafen sie dafür, dass sie ihr Geld auf den Bankkonten parken.

In Deutschland klagen Sparkassen, Volksbanken, Raiffeisenbanken und andere Institute schon seit längerem, dass die Ultratiefzinsen an ihren Erträgen nagen. Versicherer wiederum haben durch die lange Tiefzinsphase zunehmend Probleme, die Garantiezusagen für ihre Kunden zu erfüllen. Verbraucherverbände befürchten zudem, dass die Institute die Kosten verstärkt auf ihre Kunden abwälzen.

Welche Banken erheben Negativzinsen?

Generell gilt: Bisher müssen nur wenige Kunden in Deutschland Minuszinsen zahlen. Denn selbst wenn Banken und Sparkassen diese Strafzinsen erheben, betrifft das in der Regel nur neue Kunden. Will eine Bank auch von Bestandskunden Negativzinsen haben, muss sie das individuell mit ihnen vereinbaren. Das geht aus einem Urteil des Landgerichts Tübingen hervor. Strafzinsen werden zudem oft erst bei hohen Guthaben fällig.

Außerdem gewähren die meisten Banken einen Freibetrag. So sind oft erst dann Negativzinsen fällig, wenn Sie mehr als 100.000 Euro auf dem Konto haben. Bei manchen Instituten liegen die Freibeträge aber auch tiefer.

Die Liste der Banken, die Negativzinsen erheben, ist inzwischen lang. Im Januar 2021 veröffentlichten mehr als 200 Banken Strafzinsen für Privatkunden auf Ihrer Website, mehr als ein Dutzend weitere verlangten Gebühren für das klassischerweise kostenlose Tagesgeldkonto.

Sind die Zinsen dort gleich oder nahe Null, ergibt sich dadurch faktisch ein Negativzins, weil die Inflation das Geld entwertet. Welche Institute das im Einzelnen sind, können Sie Vergleichsportalen wie Verivox oder Smava entnehmen, die ihre Listen regelmäßig aktualisieren.

- Negativzinsen: Bei diesen Banken müssen Sie fürs Sparen zahlen

- Gut zu wissen: Wie viel Geld brauche ich zum Leben?

Gibt es Negativzinsen auf dem Girokonto?

Ja, das ist möglich. Ob Ihre Bank Negativzinsen bei Girokonten berechnet, können Sie dem Preisverzeichnis oder der Produktübersicht entnehmen.

Aber selbst wenn Sie keine Negativzinsen zahlen müssen, kann es sein, dass ihr Geld an Wert verliert – wenn Sie Gebühren für Kontoführung oder bestimmte Dienstleistungen wie etwa das Abheben zahlen. Auch diese Gebühren werden bei Banken immer üblicher.

- Versteckte Gebühren: So teuer ist Ihr Girokonto wirklich

- Konto eröffnen: So einfach kommen Sie an ein Girokonto

Gibt es Strafzinsen auf Tagesgeld?

Auch das geschieht immer häufiger – allerdings nur bei Neukunden. In einem Urteil des Landgerichts Tübingen heißt es dazu, dass Kunden mit Altverträgen nicht damit rechnen müssen, dass aus positiven oder "neutralen" Zinsen bei einem laufenden Vertrag plötzlich Negativzinsen werden. Bei Neuverträgen sei das hingegen möglich.

Generell ist Tagesgeld eine Anlageform, bei der sich der Zinssatz ändern kann – und zwar je nach Ermessen der Banken.

Was ist mit Sparbüchern?

Auf Sparbücher dürfen Banken keine Negativzinsen verlangen – und auch keine Gebühren. Es könnte also sein, dass der einstige Anlage-Liebling der Deutschen wieder etwas attraktiver wird.

Gibt es Negativzinsen auf dem Verrechnungskonto des Depots?

Auch beim Wertpapierhandel ist das möglich. Eine steigende Zahl von Online-Brokern bittet ihre Kunden mittlerweile zur Kasse. Den Anfang machte Flatex. Dort müssen Nutzer bereits seit 2017 einen Zins von minus 0,5 Prozent zahlen – und das ab dem ersten Euro.

Andere Anbieter erheben ebenfalls Negativzinsen für das Verrechnungskonto, starten damit aber erst, sobald dort mehr als 15 Prozent des gesamten Depotbestands liegen oder die Einlagen eine bestimmte absolute Höhe erreicht haben.

Was gilt bei Krediten und bei der Baufinanzierung?

Die Niedrigzinsphase hat nicht nur negative Seiten: Sie profitieren von ihr, wenn Sie sich Geld für einen Kredit leihen. Bis in den Minusbereich sind die Zinsen für Darlehen aber noch nicht gesunken – und davon ist auch nicht auszugehen. Denn die Institute müssen auch noch Kosten für Vertrieb, Prüfung oder Auszahlung der Kredite begleichen.

Lediglich bei Ratenkrediten gibt es hin und wieder Werbeaktionen, um neue Kunden zu gewinnen. Die gelten aber meist nur für niedrige Beträge und bestimmte Laufzeiten.

Wer aber tatsächlich regelmäßig Kredite zu negativen Zinsen vergibt, ist die staatliche Förderbank KfW. Wenn Sie also vorhaben, ein Haus oder eine Wohnung energieeffizient zu bauen oder zu sanieren, müssen Sie den Kredit nicht in voller Höhe zurückzahlen.

- Immobilie finanzieren: Für wen lohnt sich ein Bausparvertrag?

- Bausparvertrag zuteilungsreif: Das sollten Sie jetzt tun

Was kann ich gegen Strafzinsen tun?

Sie müssen Negativzinsen nicht einfach hinnehmen. Stattdessen können Sie Ihr Erspartes vom Giro- oder Tagesgeldkonto umbuchen – zum Beispiel indem Sie zu einem Anbieter mit besseren Konditionen wechseln.

Generell sollten Sie aber nicht Ihr komplettes Vermögen auf dieser Art Konten schlummern lassen. Ein Notgroschen von etwa drei Netto-Monatsgehältern ist ausreichend, um im Notfall schnell Geld parat zu haben. Den Teil Ihrer Ersparnisse, den Sie länger nicht benötigen, sollten Sie investieren.

t-online-Assistent

t-online-AssistentErhalten Sie Antworten aus Tausenden t-online-Artikeln.

Antworten können Fehler enthalten und sind nicht redaktionell geprüft. Bitte keine personenbezogenen Daten eingeben. Mehr Informationen. Bei Nutzung akzeptieren Sie unsere Datenschutzhinweise sowie unsere t-online-Assistent Nutzungsbedingungen.

Vergleichsweise bequem und günstig klappt das zum Beispiel mit einem Sparplan in ETFs. Das sind spezielle Aktionsfonds, auch Indexfonds genannt, bei denen ein Computeralgorithmus einen Aktienindex wie zum Beispiel den Dax, den Eurostoxx 50 oder den MSCI World nachbildet. Ein ETF entwickelt sich also fast exakt so, wie der Index, den er abbildet.

Bleiben Sie mindestens zehn, besser 15 Jahre investiert, können so hübsche Erträge herauskommen – und Sie haben Negativzinsen und Wertverlust ein Schnippchen geschlagen.

Verwendete Quellen

- Eigene Recherche

- Bundesbank

- Verivox

- Sparkassen- und Giroverband

Quellen anzeigen

ShoppingAnzeigen

Neueste Artikel

Welche Bank zahlt am meisten?

Finanzen A bis Z

Alle Aktien der Indizes

ETFs

Indizes Europa

Indizes USA & Asien

Top Aktien